메타 플랫폼스(META) 미국주식 분석, 주가, 실적, 재무제표 정리 (메타버스관련주)

이번에 간단 분석해볼 기업은 메타 플랫폼스 구 페이스북 되시겠다 현재 미국 대기업 중에서 유일하게 말도 안되는 주가 하락을 맞으면서 코로나 시기 때 보다 하방이 뚫리면서 바닥이 어디인지 알려주지 않는 이 기업에 투자를 해도 되는지 알아보도록 하자

메타 플랫폼스의 사업은 이전과 동일하게 유지되고 있으며 거기에 VR/AR 사업이 추가되면서 사명까지 바꾸며 호기로웠으나 이후부터 페이스북 이용자가 줄어들게 되면서 서서히 실적에도 반영이 되었고 신규 사업을 하기 때문에 투자금이 많이 사용되어 매출에도 지장이 생기기 시작하면서 주가 하락에도 반영이 되어 현재까지 진행 중이다.

미국주식 시가총액 10위 안에 들던 메타는 현재 12위까지 추락하여 엑슨모빌과 비자에도 밀린 상황이다 이는 얼마나 민심이 좋지 않고 해당 기업의 실적에 대한 기대치가 없는지 확인할 수 있는 대목이 아닌가 싶다.

주요 주주구성으로는 뱅가드 그룹이 7.91%와 함께 펀드 운용 비중을 합하면 10%가 넘는 비중을 가지고 있으며 나머지는 피델리티, 블랙록, 스테이트 스트리트가 3~4%씩 보유하고 있다 뱅가드 그룹의 비중이 10%를 넘는 것은 좋아하지만 해당 기업은 최 상위 시가총액 기업으로 이정도의 비중은 당연히 가져가야한다고 생각하기 때문에 큰 메리트로 볼 순 없다고 판단된다.

현재 시가총액은 506조원으로 한 때 고점 기준으로 1,500조원의 시가총액을 찍었던 기업이라고 믿어지지 않을 만큼 큰 하락을 보여주고 있다 상장한지는 10년이 되었는데 계속 성장만 하던 기업이 2022년 들어 첫 하락세를 겪고 있기 때문에 대응을 하지 못하고 속수무책으로 당하고만 있는 듯 하다.

상장 초기 때부터 현재까지 3.4배의 주가 상승을 보여주고 있는데 코로나 시기 이후에는 실적까지 하락세를 겪으면서 떨어지는 주가이기 때문에 주주들 또한 배당금도 없는 이 우량주를 어떻게 버텨낼 수 있는 방법이 없다고 생각했는지 끝도 모르고 하락을 하고 있다.

코로나 최저점 기준으로 비교해보아도 현재 12.28%나 하락을 하고 있는 상황을 맞이하고 있다 초창기부터 투자를 하고 있던 투자자라면 저커버그의 사업성을 믿고 계속 투자를 할 수 있는 기대감과 선택의 여지가 남아있다고 생각하지만 코로나 시기에 투자한 사람이라면 현재 100% 손실을 보는 구간이기 때문에 패닉셀이 많이 나올 수 밖에 없다고 생각한다.

최고점 기준으로도 65%나 하락하고 있기 때문에 이미 차트만 봐도 패닉셀 구간은 한번 나왔으며 실적 저조와 직원들 정리해고 등의 악재가 터지게 되면서 연달아 하락하는 주가를 눈뜨고 지켜보거나 손실을 감수하고 매도하는 투자자들이 많을 것이라 생각한다 그렇기에 재무제표를 통한 실적에 대해 자세히 알아보도록 하자

손익계산서를 통해 알아보는 연간 실적을 살펴보면 2021년까지는 꾸준히 성장세를 보여주고 있었다 영업이익률도 39.65%로 매우매우 좋은 실적을 보여주면서 마진도 남겨주고 있어 더할나위 없는 미국 상위 우량주로 손꼽히는 기업이었다.

하지만 분기별 EPS를 보게되면 2022년부터 하락세를 맞이하고 있다 전년대비해도 주당순이익이 크게 하락한 것을 알 수 있다 3, 4분기 실적 발표가 남았으나 민심이 떠나고 페이스북 이용자들까지 많이 사라진 상황 그리고 신규 사업도 어떻게 될지 모르기 때문에 앞으로의 미래 가치가 성장할 지는 미지수라고 본다.

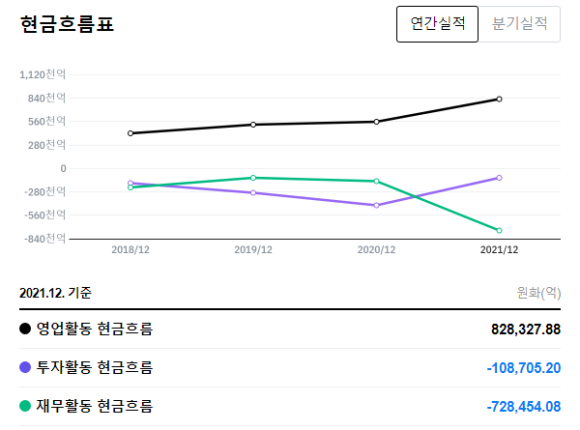

2021년까지의 현금흐름표는 매우 아름답다 빚도 많이 갚으면서 영업활동 현금흐름도 늘어나고 투자하는 금액도 높아졌다 그래서 성장성이 매우 높다고 평가 받는 기업 중 하나였는데 분기로 따지고 보면 암울해진다.

정확히 2022년부터 영업활동 현금흐름이 감소하는 것을 알 수 있으며 빚이 늘어나고 투자활동 현금흐름도 감소세를 보여주고 있다 이는 신규 사업에 대한 투자로 인한 영향과 페이스북, 인스타그램 등 이용자 수의 감소가 주요 원인으로 볼 수 있겠다 향후 흐름이 장기적으로 좋지는 않을 것으로 판단된다.

당기순이익이 현저히 낮아진 것을 확인할 수 있으며 총자산이익률인 ROA는 점점 낮아지고 있는 것은 수익성이 점점 낮아지고 있다는 뜻이 되겠고 PBR이 낮아지는 것은 순자산에 비해 주가는 낮아지고 있기 때문인데 그렇다고 좋은 상황은 아니고 PER도 빅테크 기업 중 10배까지 내려온 상황이지만 실적이 좋지 않기 때문에 그마저도 저평가라는 수식어를 사용하긴 어렵다고 본다.

결론

사업성에 대한 미래가치는 모르겠음

3, 4분기 실적이 전년대비보다 낮다면

매수는 안하는 게 맞다고 본다.