이번에는 비상장주식 시가총액 5위 두나무 주식에 대해 주가와 재무제표를 살펴보도록 하자

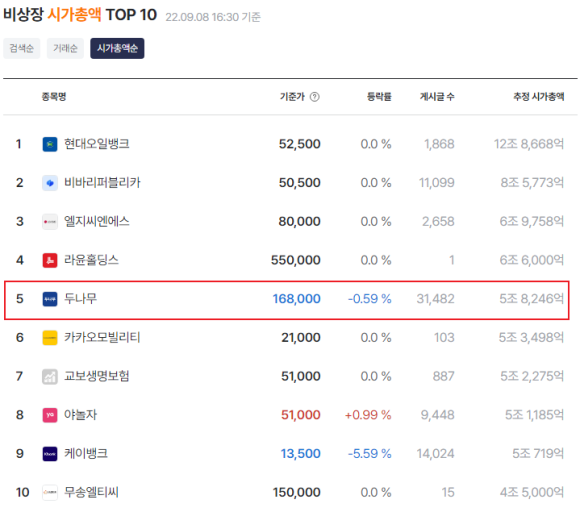

두나무는 기업가치가 1조원에서 3주전 최대 10조원까지 성장했었는데 현재는 시가총액 5조 8천억원이 기업가치를 받고 비상장주식에 유지되어있다.

두나무의 액면가는 100원이고 발행주식은 보통주 3,429만주, 우선주 37만주로 구성되어있다 실제 IPO를 할때는 공모가 때문에 액면가를 500원~1000원으로 하고 발행주식수를 줄이거나 하지 않을까 싶다 장외주식 기준이기 때문에 실제 IPO를 통해 유가증권시장에 상장할 때는 조정이 가능한 것으로 알기 때문에 어떻게 나오게 될지도 궁금하지만 아직 상장 진행 예정은 아직 없다.

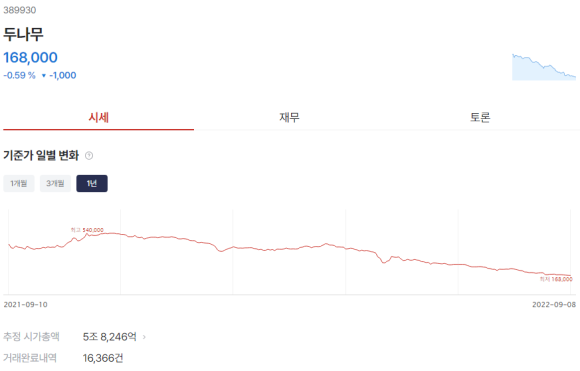

두나무의 현재 주가는 168,000원으로 최고가 540,000원보다 68% 감소한 주가의 흐름을 볼 수 있다 계속해서 하락하여 비상장주식들도 유가증권시장과 동일하게 하락세의 흐름을 이어가고 있다는 것도 알 수 있다 이유는 단순하다 국내시장이 좋지 않기 때문에 비상장주식도 팔아버려서 유동성으로 인한 하락이라고 생각된다.

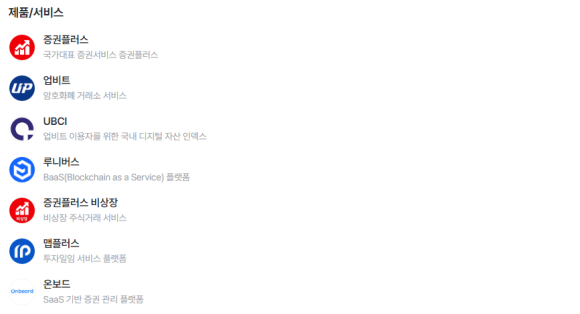

대표 제품 서비스는 현재 소개하고 있는 비상장주식거래 서비스인 증권플러스와 암호화폐거래소 서비스인 업비트가 대표적인 사업 아이템이다 대부분 거래 수수료로 이익을 챙기고 있는데 현재는 투심이 많이 줄어든 상태여서 거래가 예전보다 활발하지 않기 때문에 영업이익과 매출은 줄어들 것으로 예상된다.

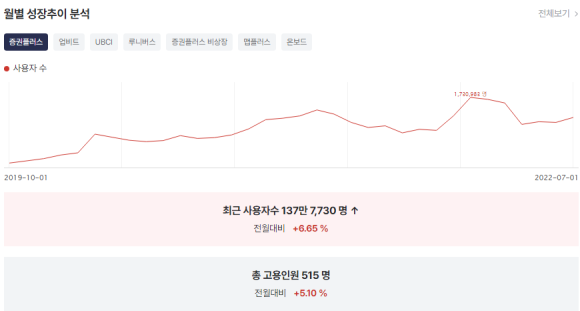

대표적인 증권플러스 어플 사용자수는 4월까지는 하락을 했으나 다시금 성장세를 이어가고 있는 모습을 보여주고 있다 이러한 서비스를 하고 있는 기업은 광고 수익과 사용자들의 이용 횟수 등에 따라 이익을 낼 수 있는 구조를 가지고 있다.

업비트의 경우 작년 4월보다 이용자수가 거의 반토막이 난 것을 알 수 있는데 대부분의 코인의 가격대가 50% 이상 하락을 한 상태로 사람들의 투심이 얼마나 얼어붙어있는지 알 수 있는 성장추이 분석 결과이다.

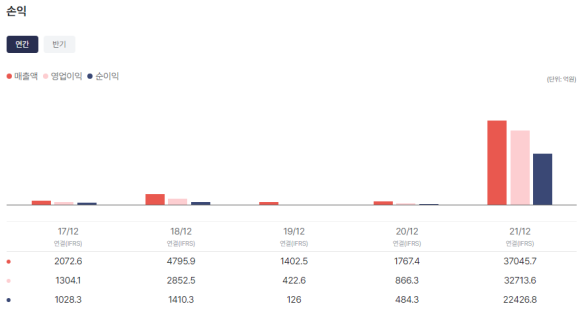

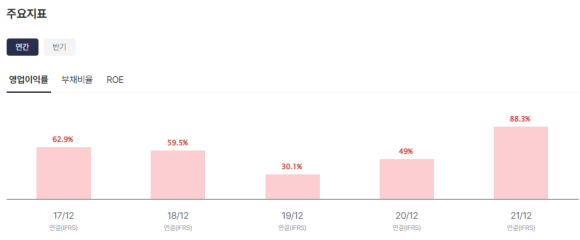

두나무의 매출과 영업이익은 2021년 두각을 들어냈는데 매출 3.7조원을 달성했고 영업이익은 3.2조원으로 엄청난 이익을 내주고 있다 2022년에는 거래가 활발하지 못하여 2021년보다는 낮을 것으로 전망되지만 영업이익률이 88.3%로 엄청난 성과를 거두었다 가장 중요한 것은 이러한 이익률이 계속해서 이어지면 엄청난 성장주로 가져갈 수 있다고 생각된다.

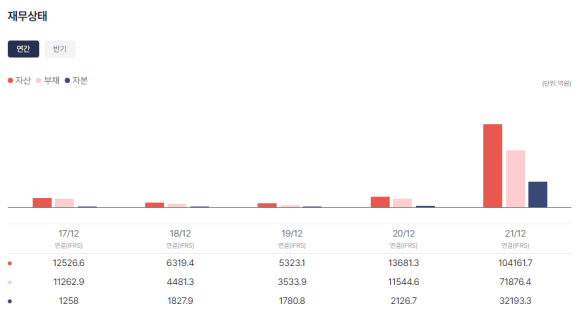

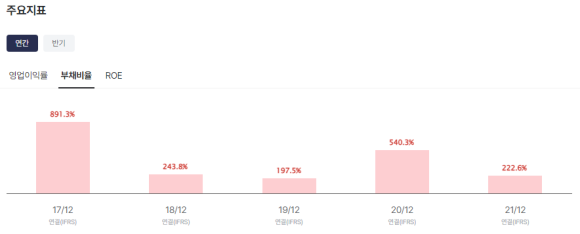

업비트가 사업으로 영위하는 서비스들에 부채가 이렇게 많이 필요한가? 싶지만 현재 자본대비 부채비율은 222.6%로 매우 높은 것을 알 수 있다 이는 여러가지 사업에 투자를 하기 위한 부채의 비중이라고 생각된다 2021년의 영업이익과 순이익을 기준으로 꾸준히 벌어들인다면 이정도의 부채비율은 크게 중요하지 않다고 생각된다 금방 갚아나갈 수 있기 때문이다.

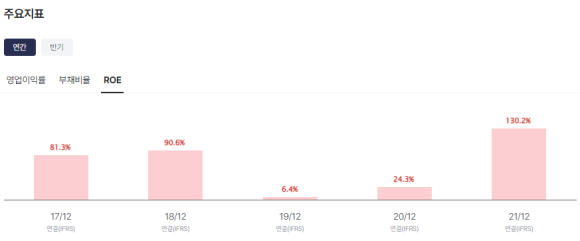

현재 ROE 자본대비이익률이 130.2%로 매우 높은 성장세를 보이고 있기 때문에 좋아보이지만 2017년부터 현재까지 ROE지표를 보게되면 2017년 코인 1차 붐이 일어났을 때고 2020~2021년까지는 코인 2차 붐이 일었을 시기였기 때문에 저러한 이익률이 발생했다고 볼 수 있다 앞으로 코인 시장이 어떻게 유지될지 아무도 예측할 수 없으며 코인 3차 붐이 일어나지 말라는 법도 없기 때문에 벌어들이는 영업이익과 순이익을 어떻게 보존하고 사업을 운영할지에 대한 방향이 확실하다면 투자할만한 가치가 있어보인다.

결론

코인 개미는 죽어나도 거래소는 돈 오지게 잘 번다.

'주식 분석' 카테고리의 다른 글

| 카카오모빌리티 주가, 재무제표 분석 전망 (비상장주식) (0) | 2022.10.13 |

|---|---|

| 마켓컬리 주가, 재무제표 분석 전망 (비상장주식) (0) | 2022.10.12 |

| 토스(비바리퍼블리카) 주가, 재무제표 분석 전망 (비상장주식) (0) | 2022.10.10 |

| 현대오일뱅크 주가, 재무제표 분석 전망 (비상장주식) (0) | 2022.10.10 |

| 골드만삭스 그룹(GS) 미국주식 분석 전망 주가와 재무제표 (0) | 2022.09.27 |

댓글