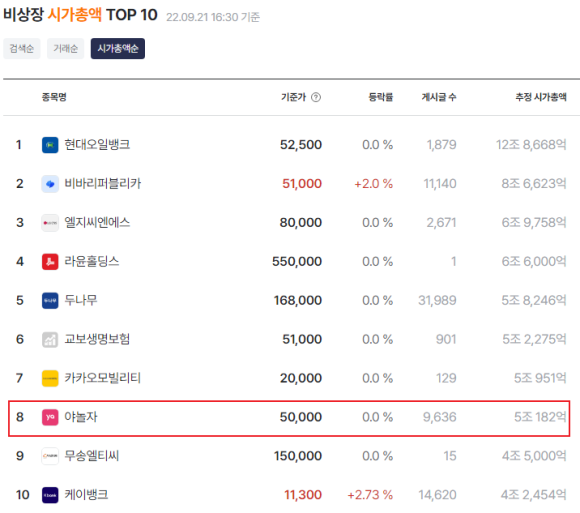

이번에는 비상장주식 시가총액 8위에 있는 야놀자 기업에 대한 분석을 해보도록 하자

2022 월드 트래블 어워드에서 한국 초괴의 온라인 여행 기업으로 야놀자가 선정되었다고 한다 이는 여행업계의 오스카상이라고 불린다고 하는데 대단한 업적을 하나 세운듯 하다 점점 성장해가고 있는 야놀자 기업에 대해 자세히 알아보자

주요주주 구성으로는 소프트뱅크비전펀드의 계열사인 SVF II CRYSTAL SUBCO (SINGAPOR)는 유상증자와 구주매출 형식으로 2조원에 달하는 금액을 투자하면서 지분율 25%를 보유하고 있으며 나머지는 이수진 야놀자 대표, 임상규 야놀자 C&D 대표가 보유하고 있다 보통주는 1억주가 발행되어 있으며 우선주는 없고 액면가는 500원으로 형성되어있다.

야놀자 앱의 사용자 수는 688만 명으로 3년 째 계속 증가하는 추세를 이어가고 있다 이를 바탕으로 야놀자의 이익까지 자연스럽게 늘어나게 되는 구조가 될텐데 자세한 내용은 아래 재무제표를 확인하면서 정리를 해보도록 하고 주가부터 쭉 확인을 해보자

야놀자의 주가 차트를 보게되면 현재 주가는 반토막이 난 상태이다 올해 4월에는 대표들이 지분을 매도하면서 3,000억원에 달하는 수익을 거둔 상태이며 그렇기에 지분도 줄었을테고 매수자가 매도자보다 적기 때문에 주가는 계속 내려가고 있는 상태로 보여진다 현재 시가총액은 5조원이며 국내 상장보다는 미국 나스닥 상장을 추진하고 있기 때문에 어떻게 될지는 아직 미지수이다.

과연 야놀자가 하반기에 나스닥 상장을 실현해낼 수 있을지도 관심사가 될 것으로 보여진다 우리나라 기업 중 ADR을 제외하고 직접 상장되어 있는 기업은 현재 쿠팡(CNPG), 그라비티(GRVY) 등이 존재한다 해당 기업들도 미국에는 상장되어있으나 주가는 박살이 나고 있으며 나스닥 상장 유지 비용도 엄청나게 많이 드는 것으로 아는데 이러한 점을 다 고려한 것일지는 의문이다.

야놀자의 매출액은 꾸준히 증가를 해주고 있으며 영업이익 또한 흑자 전환을 한지 2년이 지나고 있는 가운데 8분기를 흑자를 내면서 성장해주고 있기 때문에 기업 운영은 유연하게 잘 흘러가고 있는듯하며 순이익은 외부적인 수익이기 때문에 배당금을 지급 하지 않는 이상 크게 신경쓰지 않아도 되는 시점인 것 같다 정상적으로 상장이 된 후 주당순이익 EPS를 관리하기 위해서 그때 쯤 주의깊게 확인해보면 좋을 것으로 생각된다.

재무상태표 또한 매우 건전한 모습을 보여주고 있는데 2021년 회사의 자본 비율이 매우 높아졌고 부채 비율 또한 낮췄기 때문에 아주 이상적인 재무상태표가 아닌가 싶다 물론 1년 째 흐름이지만 추후에도 이를 꾸준히 유지할 수 있다면 부채도 없는 기업이 자본을 가지고 투자를 할 수도 있고 순이익도 발생시킬 수 있는 자본력이 생긴 것이기 때문에 아주 좋다고 생각된다.

해당 기업의 ROE는 현재 5.9%로 그렇게 높지 않지만 2021년 확 늘어난 회사의 자본금을 토대로 2022년부터 쭉 얼마만큼의 이익을 얻는지를 확인해보면 좋은 지표가 될 것이다 회사의 성장세가 보여지고 있기 때문에 재무구조는 매우 좋은 성장주의 흐름이라고 생각된다.

결론

손정의 대표의 소프트뱅크 계열사 최대주주 평단가 9만원

현재 주가 5만원에 성장세라면 투자하기 좋다고 본다.

'주식 분석' 카테고리의 다른 글

| 마이크론 테크놀로지(MU) 미국주식 분석, 주가, 실적, 재무제표 정리 (메모리반도체관련주) (0) | 2022.10.20 |

|---|---|

| 필립모리스(PM) 미국주식 분석, 주가, 실적, 재무제표 정리 (담배관련주) (0) | 2022.10.19 |

| 케이뱅크 주가, 재무제표 분석 전망 (비상장주식) (0) | 2022.10.14 |

| 카카오모빌리티 주가, 재무제표 분석 전망 (비상장주식) (0) | 2022.10.13 |

| 마켓컬리 주가, 재무제표 분석 전망 (비상장주식) (0) | 2022.10.12 |

댓글