안녕하세요 망고입니다.

이번에는 넷마블 국내주식 분석 전망, 주가, 실적, 재무제표, 배당금, 목표주가, 게임 관련주에 대해 알아보겠습니다.

넷마블 소개

동사의 연결실체는 모바일 게임 개발 및 퍼블리싱 사업을 영위하며 넷마블은 게임 개발 자회사가 개발한 게임 등을 퍼블리싱하는 사업을 전문적으로 영위.

동사의 연결실체가 개발하여 공급하는 게임의 주요 라인업으로는 '모두의마블', '스톤에이지 월드' ,'세븐나이츠', '몬스터길들이기' 등이 있음.

MMORPG부터 캐쥬얼 장르까지 다양한 라인업을 갖추었으며, 구글플레이, 애플 앱스토어 등 마켓에서 높은 순위를 보이는 게임을 다수 보유.

넷마블 사업분야

게임 개발

20여 개의 우수한 개발 스튜디오에서 전 세계 모두가 즐길 수 있는 최고의 게임을 만들고 있습니다.

게임 퍼블리싱

업계 최초 PC게임 퍼블리싱을 시작으로 최고의 모바일 게임서비스를 제공하고 있으며, 국내 No.1 온라인게임 퍼블리셔를 넘어 글로벌 No.1 온라인 게임사로 성장하고 있습니다.

글로벌 사업

우수한 글로벌 네트워크를 통해 전세계 이용자들에게 최고의 재미를 전달할 수 있는 다양한 장르의 게임을 서비스하고 있습니다.

넷마블의 대표 게임작은 '모두의마블', '스톤에이지 월드' ,'세븐나이츠', '몬스터길들이기' 등이 있으며 모바일게임이 주 매출 구성원으로 이루어져있으며 온라인게임과 기타는 매출의 비중이 거의 없는 상태로 모바일게임에 거의 올인한 매출 구성을 보여주고 있습니다.

넷마블 주가와 자체 가상자산 지갑 MBX 월렛에 DEX 기능 추가

2017년 상장한 넷마블의 주가는 롤러코스터 그 자체의 차트를 보여주고 있습니다 상장 이후 반년 간은 상승을 이어갔으나 2020년 코로나 사태 발생으로 인해 최저점을 찍은 주가는 시장과 동일하게 V자 반등을 이뤄내면서 2020년 9월 최고점인 20만원을 찍게 되며 6개월 만에 2.5배의 상승을 보여주게 되는데요 아니나 다를까 게임주들의 거품이 싹 빠지게 되면서 같이 하락을 하게된 넷마블의 주가는 현재 코로나로 인한 주가 폭락 이후 회복세일 때와 동일한 주가를 형성하고 있습니다.

넷마블은 블록체인 전문 자회사 마브렉스(MARBLEX)가 가상자산 지갑 MBX 월렛에 탈중앙화거래소(DEX) 기능을 추가했다고 26일 밝혔는데요 이번 업데이트를 통해 MBX 월렛 애플리케이션 내 토큰 보관 기능 외에도 이네트리움(ITU) 등 게임 토큰을 브릿지 토큰인 'MBXL'로 교환하는 기능, 이를 1대 1 비율로 MBX와 교환하는 기능 등 토큰 스왑에 관한 모든 프로세스를 지원한다고 합니다.

이외에도 향후 MBX의 트랜잭션 관련 정보를 확인할 수 있는 MBX 익스플로러 오픈을 비롯해 ▲제2의 나라 (글로벌) ▲몬스터 아레나 ▲모두의 마블: 메타월드 등 블록체인 기반 게임 출시를 통해 MBX 생태계를 지속 확장해나갈 예정이라고 하네요 이것이 주가에는 어떠한 영향을 끼칠지 지켜봐야겠습니다.

넷마블의 일봉차트를 살펴보면 52주 신저가를 찍으면서 좋지 않은 흐름을 보여주고 있는데요 국내 대부분의 기업들의 주가가 좋지 않은 흐름의 연속이기 때문에 이는 어찌되었건 당연한 결과라고 생각되며 회복을 위해서는 안정적인 수익 성장과 어닝 서프라이즈만이 답인 시장의 흐름이 되고 있습니다 과연 잘 살아남을 수 있을지 실적과 재무제표를 살펴보도록 하겠습니다.

넷마블 실적과 재무제표

넷마블의 분기 실적을 살펴보면 코로나 특수로 인해 게임을 즐기는 사람들의 비중이 많이 늘면서 2020년 실적은 꽤나 큰 성장을 보여주었는데요 그에 반면 2021년에는 상대적으로 많이 줄어든 주당순이익의 모습과 매출을 보여주고 있습니다 그래도 2021년 4분기 실적은 분기 최대 매출을 찍으면서 성장 흐름을 다시금 이어가주는 모습을 보여주고 있네요

넷마블의 연간 매출은 2조원 이상을 유지하며 성장을 해주고 있는 모습이며 영업이익은 2021년 기준 1,328억원으로 5.3%의 영업이익률을 보여주고 있습니다 2018년 기준으로 영업이익이 가장 적었던 2021년인데요 기업의 본질은 영업이익에서 나오기 때문에 이러한 측면은 성장세가 잠시 주춤하다고 볼 수 있으며 영업이익률이 현저히 낮기 때문에 성장주의 측면에도 들어가긴 어려워 보이네요

대차대조표를 살펴보게되면 총부채비율은 42%로 2021년에 꽤나 많은 부채가 늘어나게 되었는데요 그래도 다행인 것은 회사가 가진 자본이 부채보다는 많다는 점이 되겠습니다 어디에서 부채가 이렇게 많이 늘어났는지 확인을 해보겠습니다.

유동부채에서 지급어음과 단기부채 그리고 기타유동부채가 급격히 증가함에 따라 총부채비율이 늘어난 것을 알 수 있었습니다 지급어음이란 상거래에서 상품의 매입대금 또는 외상매입금을 결제하기 위하여 발행한 어음이라고 하는데요 만기일이 정해진 증서이기 때문에 일시적으로 크게 늘어난 것이기에 기간 내에 갚을 수 있을지를 지켜보면 좋을거 같습니다.

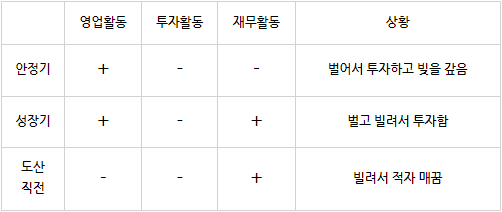

현금흐름표를 살펴보게되면 현재는 벌고 빌려서 투자하는 성장기 현금흐름을 보여주고 있는 상황인데요 2년 동안 아주 공격적인 투자를 감행하고 있으며 부채를 많이 발행한 상태로 투자를 위한 것으로 보여지며 안정적인 기업으로 보기엔 현금흐름에 변동이 있기 때문에 성장성이 둔화된 성장주에 속한다고 보실 수 있겠습니다.

넷마블의 연간 PER은 33.70배, 주당순이익은 2,795원 입니다 현재 추정 EPS는 3,737원까지 증가한 상태로 순이익이 증가함에 따라 오른 것으로 보여지며 추정PER은 25배로 동종업계 대비해서 아직도 높은 편에 속하고 있네요

넷마블 배당금

넷마블은 결산 배당을 시행하고 있으며 연 1회 배당금을 지급합니다 영업이익에 따라 배분하는 것은 아닌 것으로 보여지고 성과에 비례하여 수동적으로 결정하는 것 같은데요 2018~19년도에는 배당금을 지급하지 않았으며 코로나 시기에는 영업이익이 많이 늘었기에 평소보다 많은 배당금을 지급한 것으로 보이며 2021년 결산 배당 기준으로는 영업이익이 줄어든 만큼 감소한 것으로 예상하고 발행주식수도 늘어났기에 그만큼 더 줄어든 것이 아닌가 생각해봅니다.

시가배당률은 0.4%로 거의 없다고 보시면 되겠는데요 해당 기업의 배당금은 그저 영업이익에 따른 소소한 배분금이다라고 생각하시면 편할 것으로 생각되며 현재 배당성장은 없습니다.

투자의견 정리(개인적인 의견)

- 분석 기업 :

넷마블

- 목표 주가 :

코로나 특수로 인한 매출과 영업이익의 성장은 현재 둔화되고 있는 상태이며 심지어 하락을 하고 있음 수익성은 나쁘지 않지만 이제 1년이 지났기에 2023년까지는 지켜봐야할 것으로 배당에 대한 매력도도 많이 떨어지는 상태 예상 신저가로 인해 주가가 싸보이지만 계산해보면 매출, 영업이익, 순이익 등으로 계산시 전혀 저렴하지 않은 주가의 상태 확인 현금흐름 또한 변동이 있기에 안정적이지 못한 상태를 고려하여 계산 시 목표주가 74,700원을 제시해봅니다.

- 매력도 :

성장성 : ★★☆☆☆

수익성 : ★★★☆☆

안정성 : ★★☆☆☆

배당매력 : ★☆☆☆☆

주가매력 : ★☆☆☆☆

- 종합의견 :

매도(1.8점/5점) - 가상화폐 사업의 성공 여부도 중요할 것이라는 생각 하지만 어디까지나 미래지향적인 사업이기에 현재 상황을 대입하여 보면 매력적인 구석이 보이질 않는 상태로 판단하여 매도 의견 제시

이렇게 넷마블에 대한 기업 분석을 해보았는데요 중립에 대한 의견이 최근에 많았으나 또 오랜만에 매도 의견을 제시해보는데 그만큼 공부를 하셔서 신중하게 접근을 해보시길 바라기에 제가 분석한 결과는 지극히 개인적이기에 직접 공부를 해보셔서 매력도가 있는 기업인지 파악을 해보시는 것을 추천드립니다.

'주식 분석' 카테고리의 다른 글

| 원익IPS 국내주식 분석 전망, 주가, 실적, 재무제표, 배당금, 목표주가, 반도체 장비 관련주 (1) | 2022.09.09 |

|---|---|

| 현대건설 국내주식 분석 전망, 사업분야, 주가, 실적, 재무제표, 배당금, 목표주가 (1) | 2022.09.09 |

| 에코마케팅 국내주식 분석 전망, 주가, 실적, 재무제표, 배당금, 목표주가 (1) | 2022.09.07 |

| 국민연금이 2분기에 매수, 매도한 주식은 무엇일까? (0) | 2022.09.06 |

| 워런버핏의 버크셔해서웨이 2분기 매수, 매도한 주식은 무엇일까? (1) | 2022.09.05 |

댓글